民事信託を活用した新しい相続・贈与対策を検討しませんか?

民事信託とは

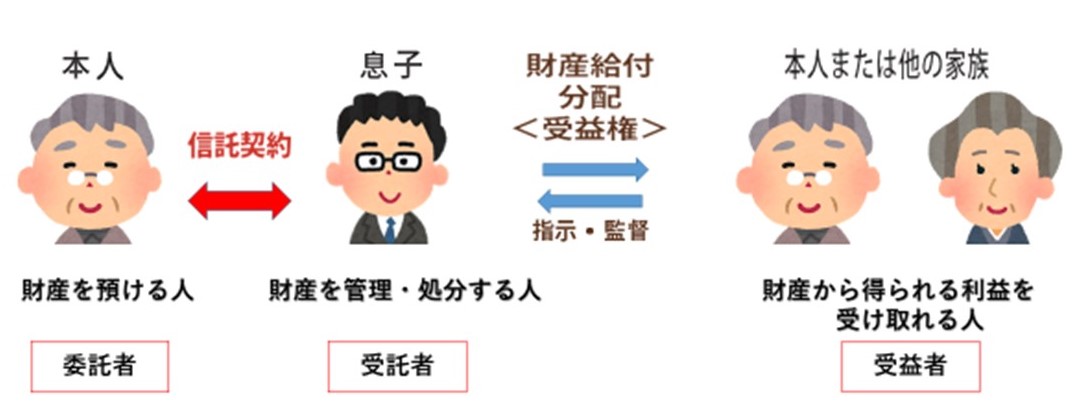

民事信託とは、財産をもつ人(委託者)が信頼の出来る家族や知人(受託者)に財産を預け、財産から得られる利益を定められた人(受益者)に渡す仕組みで、「高齢者や障がい者のための安心円滑な財産管理」や「柔軟かつ円滑な資産承継対策」を実現しようとする財産管理の方法です。

委託者:もともとの財産を所有している者で、信託を設定する者

受託者:委託者から財産を預かり、財産を管理・処分等を行う者

受益者:財産から生じる利益を受ける者

なぜ民事信託を活用するの?

1. 認知症対策

認知症を発症し判断能力がなくなると法律行為ができなくなりますので、成年後見制度を利用し、家庭裁判所が選任した成年後見人が法律行為を代理することになります。

成年後見制度はあくまで成年被後見人(認知症を発症した人)の財産を保護することが目的ですので、成年被後見人の利益となることしかできません。

成年後見制度では、相続対策(相続人の利益)のために賃貸アパートを建設するといったことや不動産の売却、大規模修繕、資産運用といった成年被後見人(認知症を発症した人)の財産を減らすリスクがある行為は、原則として行うことができません。

財産をもつ人(委託者)が認知症を発症する前に信頼の出来る家族や知人(受託者)と信託契約を締結すると、委託者が認知症になった後も、受託者が法律行為の代行をすることになり財産管理を継続することができるので相続対策や資産運用を行うことが可能となります。

簡単に言うと、民事信託を活用することにより、成年後見制度ではできなかった、認知症の発症後にも相続対策や資産運用を行うことができます。

2. 共有持分対策

賃貸アパート、土地を共有名義で所有している場合は、建物の大規模修繕や売却といった管理・処分に全員の意思確認が必要になります。共有者が増えていくと意思統一が図れず、管理・処分が困難になります。

共有者の1人が受託者となり他の共有者(委託者)と信託契約を締結することにより受託者の単独名義となり、受託者が単独で管理・処分をすることができます。

3.先祖代々の土地の円滑な承継

遺言だけでは、先祖代々の土地を何代も先の取得者を指定できません。

例えば、妻が亡くなった後に長男に先祖代々の土地を承継してほしくても、妻が遺言を書いていない場合や、遺言を書く前に認知症になった場合には、長男ではなく他の相続人に引き継がれるかもしれません。

民事信託を活用することにより、何代も先の財産取得者を指定することが可能となります。(信託の期間には30年ルールがあります。)

民事信託の仕組み(ポイント)

民事信託の設定により、信託財産の所有権は受託者(上記例では長男)に移ります。信託財産から生み出される利益は受益者のものとなります。

信託財産は、形式的には受託者のものですが、受益者のために管理されるもので、受託者の固有の財産とは分別管理されます。

民事信託の設定後に、仮に受託者が破産しても信託財産は基本的に守られますし(信託法25条)、信託財産に強制執行等はできないことになっております。(信託法23条)

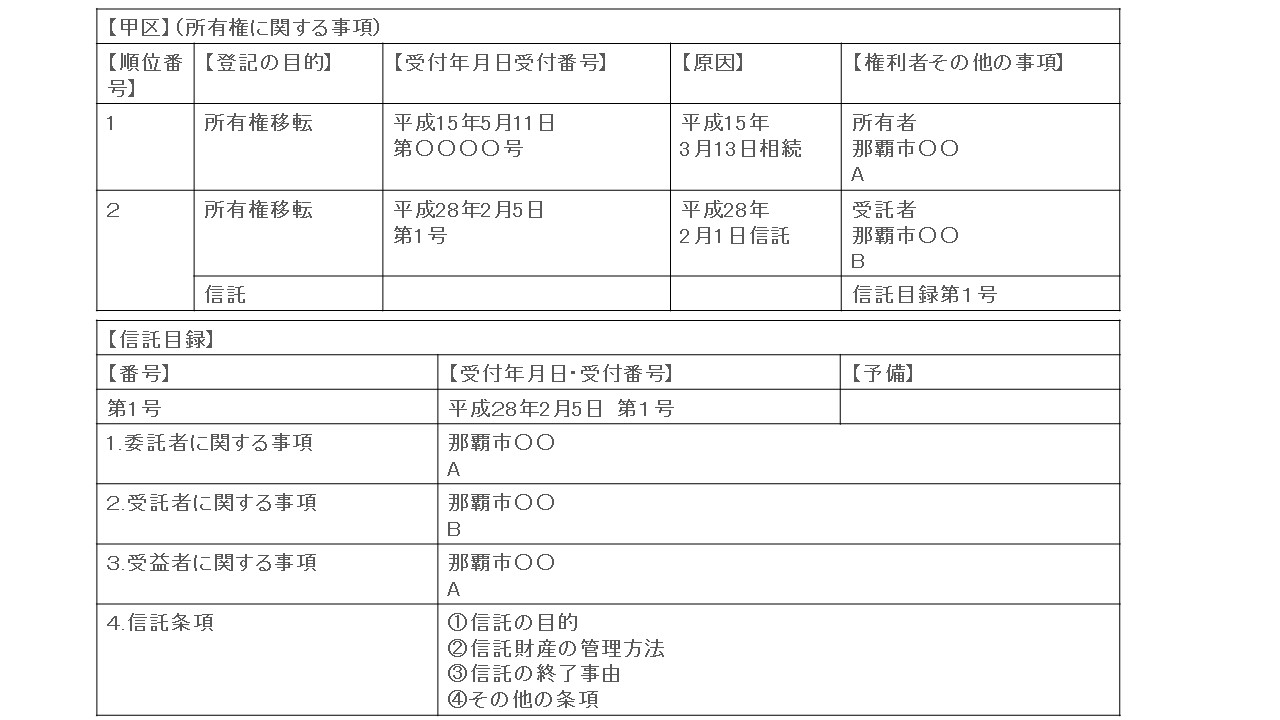

例えば、信託財産が不動産の場合は、受託者の固有財産である不動産と区別するため、下記のように、信託財産である旨と信託目録が登記されます。

信託契約で「信託の終了事由」、信託が終了した場合の「帰属権利者」をさだめ、信託終了事由が起こると信託が終了し、財産の名義が「帰属権利者」に移ります。

つまり、信託が終了すると、受託者は、信託された財産を、帰属権利者への引き渡し行うことになるので、財産の名義が、受託者から「帰属権利者」へ移ります。

その際に、不動産ですと、「帰属権利者」に対する所有権移転登記および信託の登記を抹消することになります。

税務上の取り扱い

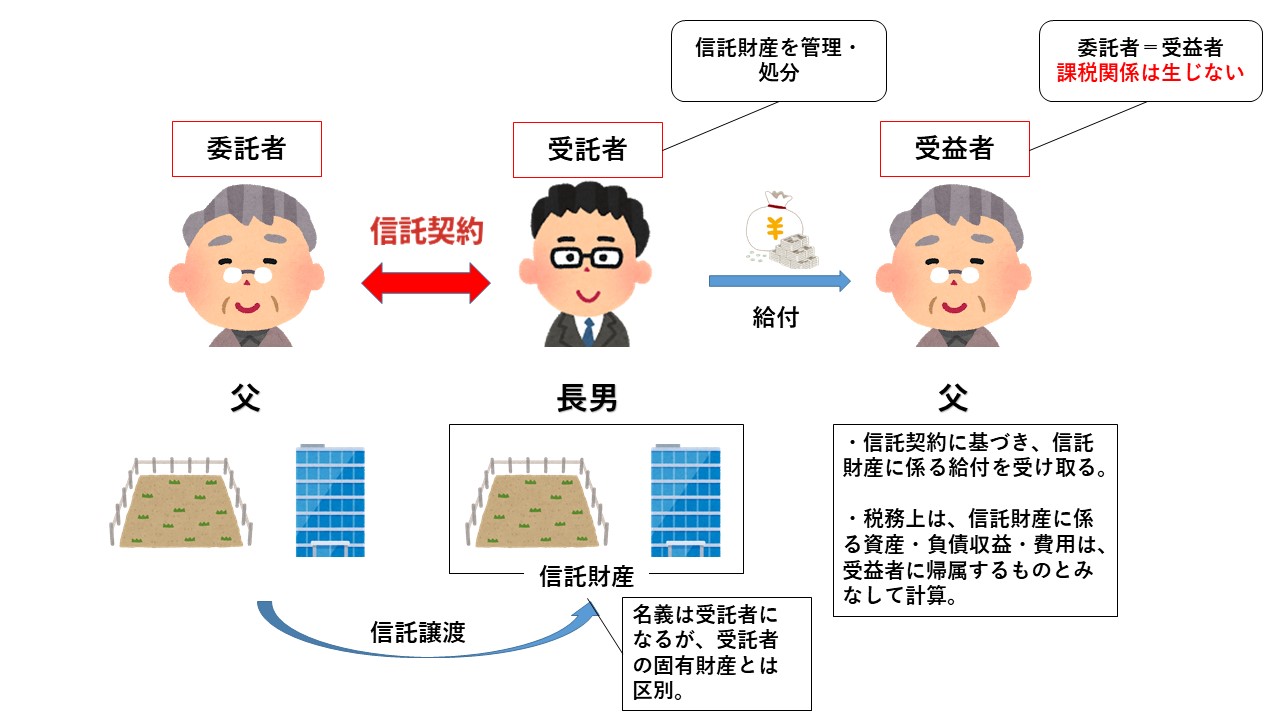

信託財産の所有権は委託者から受託者に移っても、信託財産から生み出される利益は受益者が受けるので、受託者ではなく、受益者が信託財産を所有しているとみなして課税されることになります。

委託者と受益者が同一の者で信託を設定した場合(自益信託)は、税務上は信託設定の前と後で実質的な所有者は変わらず、財産は移転していないと考えるので課税関係は生じません。

一方、委託者と受益者が異なる者で信託を設定した場合(他益信託)は、税務上は信託設定の前と後で実質的な所有者が受益者に変わり、財産が移転したと考えるので課税関係(受益者に贈与税や相続税)が生じます。

民事信託の活用例

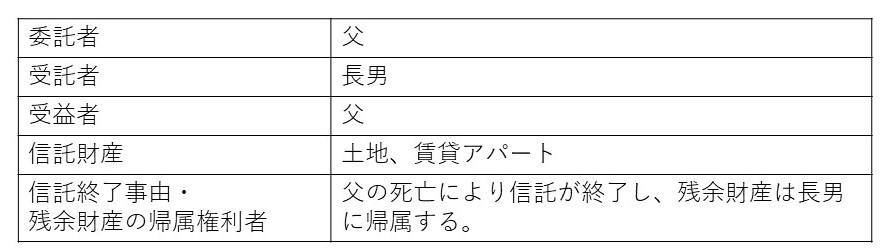

1.認知症対策として民事信託を活用

父の所有している土地や賃貸アパートを信託財産とし、委託者を父、受託者を長男、受益者を父とし、

父の死亡により信託が終了し、残余財産の帰属権利者を長男とする信託契約を委託者である父と受託者である長男が締結する。

信託契約後に仮に委託者の父が認知症を発症し、判断能力がなくなっても、受託者の長男が信託契約に従って信託財産の管理・処分ができるので、賃貸アパートの大規模修繕や相続対策のために土地開発を行うことができます。

また、信託契約に信託終了事由を「父が亡くなった時」とし、残余財産の帰属を長男とすると、遺言の代わりとしても利用することができます。

賃貸アパート等の収益物件を信託する場合には、受益者が個人の場合は不動産所得として申告する必要があります。

ただし、信託財産から生じる不動産所得に係る損失はなかったものとみなされるので、赤字となった年に損益通算することはできず、損失を繰り越すこともできないので注意が必要です。(民事信託のデメリット)

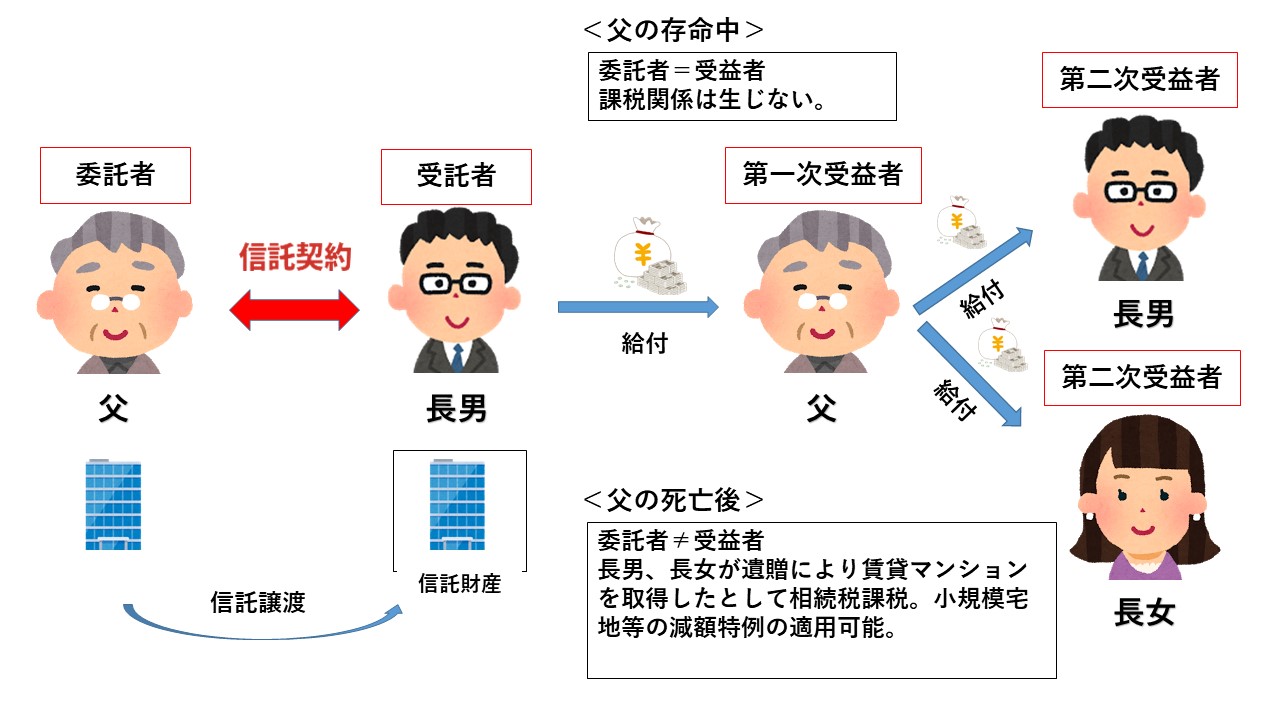

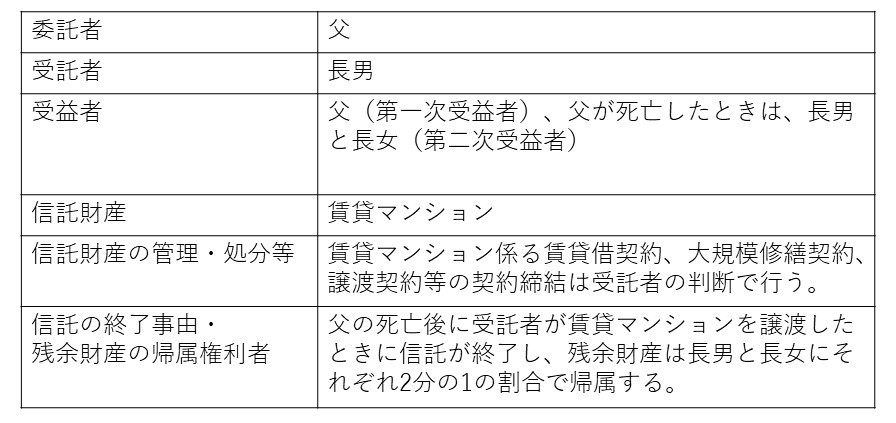

2.共有持分対策

父が賃貸マンションを所有しており、長男と長女の2人に平等に相続させたい。それぞれ2分の1ずつ共有持分にすると、意見が一致しないときに管理・処分ができない。

そこで、委託者を父、受託者を長男、受益者を父(第一次受益者)、父が死亡したときは、長男と長女(第二次受益者)とし、

父の死亡後に賃貸マンションを処分した場合の残余財産の帰属権利者を長女、長男それぞれ2分の1の割合で帰属させる信託契約を委託者(父)と受託者(長男)で締結します。

父の存命中は、委託者と受益者が同一ですので、信託の効力発生時に課税関係は生じません。

父が亡くなった際は、第二受益者となる長男と長女は遺贈により2分の1ずつ賃貸マンションを取得したものとして取り扱われ相続税の対象となります。

相続税の申告期限まで賃貸を継続していれば、相続税の小規模宅地等の減額特例の適用を受けることも可能です。

ただ、この事例も受益者は個人ですので不動産所得として申告する必要があります。

活用事例1と同様に信託財産から生じる不動産所得に係る損失はなかったものとみなされるので、赤字となった年に損益通算することはできず、損失を繰り越すこともできないので注意が必要です。

3. 先祖代々の土地の円滑な承継

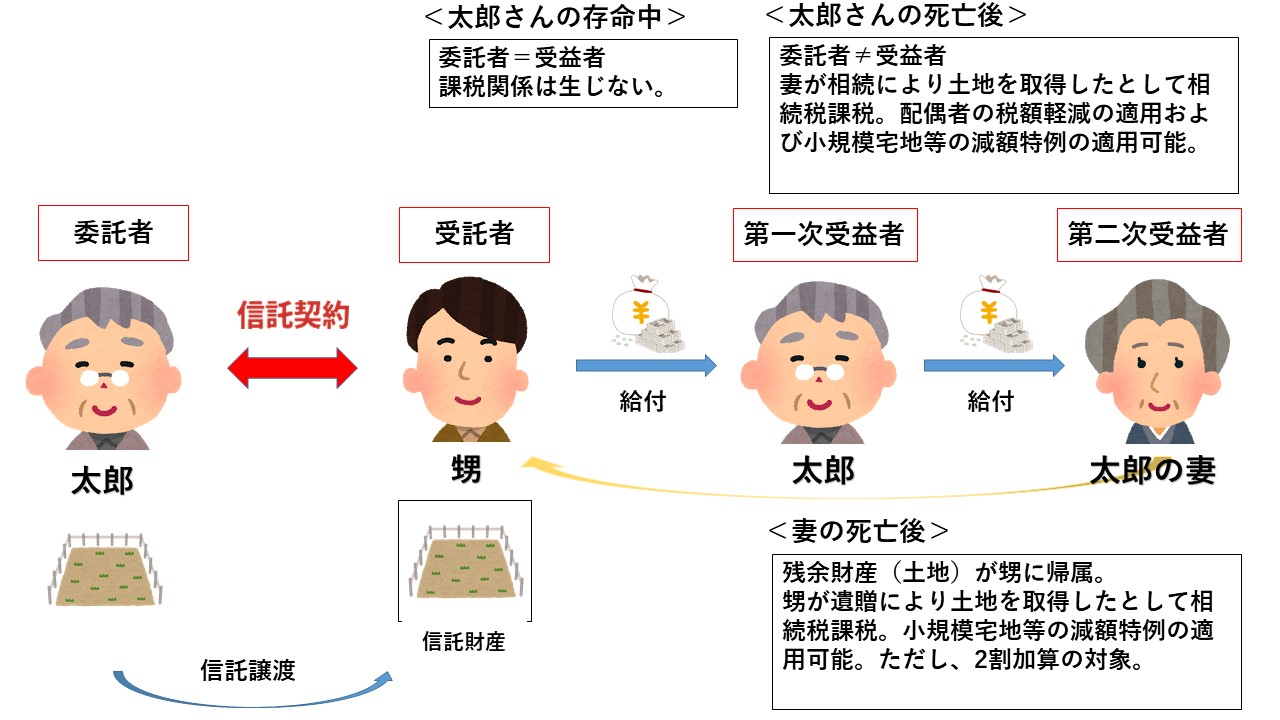

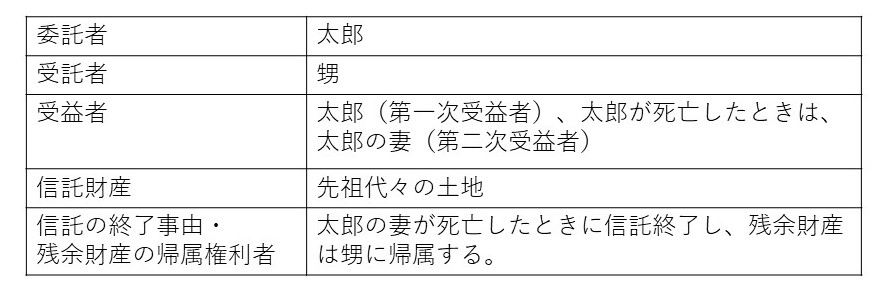

先祖代々の土地(貸駐車場)を所有している太郎さんには子供がいないため、妻が亡くなった後に先祖代々の土地が妻の相続人(例えば妻の兄弟姉妹)のものになってしまうのは避けたい。

そこで、妻の亡き後は太郎さんの弟の息子(甥)に先祖代々の土地を引き継ぐために、委託者を太郎さん、受託者を甥、受益者を太郎さん(第一次受益者)、太郎さんが死亡したときは太郎さんの妻(第二次受益者)とし、

妻の死亡後に信託を終了し、残余財産の帰属権利者を甥とする信託契約を委託者(太郎さん)と受託者(甥)で締結します。

太郎さんの存命中は、委託者と受益者が同一ですので、信託の効力発生時に課税関係は生じません。

太郎さんが亡くなった際は、第二受益者となる妻が先祖代々の土地(貸駐車場)を取得したものとして取り扱われ相続税の対象となります。

相続税の申告期限まで賃貸を継続していれば、相続税の小規模宅地等の減額特例の適用を受けることも可能です。また、配偶者の税額軽減の適用を受けることもできます。

ただ、この事例も受益者は個人ですので不動産所得として申告する必要があります。

活用例1と同様に信託財産から生じる不動産所得に係る損失はなかったものとみなされるので、赤字となった年に損益通算することはできず、損失を繰り越すこともできないので注意が必要です。

妻が亡くなった後は、信託が終了し、残余財産の帰属権利者である甥に帰属します。税務上は妻から遺贈があったものとし、相続税の課税対象となります。

ただし、甥への遺贈となるため相続税の2割加算の対象となりますので留意が必要です。