軍用地料があり、現金や預金が多い方向けの一般的な節税対策を記載いたします。(平成28年4月時点の法令等をもとに記載しております。)

ある特定の相続人にばかり贈与すると「争族」になりかねませんので贈与による節税対策を行う場合はくれぐれもご注意ください。

難易度は★の数で表しています。★が多くなるほど難易度や手間がかかります。

基礎控除110万円以下で現金・預金の贈与 難易度 ★

年間1人当たり毎年110万円以内の贈与の場合、贈与税がかかりません。もらった人は税務署に申告書の提出も必要ありません。(他の人からももらっており、合計110万円を超えて贈与を受けている場合は申告する必要があります。)

子や孫に贈与することにより簡単に節税対策ができます。

例えば子や孫が10人の場合5年間で5,500万円(110万円×5年間×10人)が無税で贈与できます。

難しいことは考えずにこつこつ手軽に行える節税対策としておすすめですが、税務上のトラブルが生じないように以下のような対策を行ってください。

・贈与契約書を作成する。(贈与といえるためにはあげる人ともらう人の双方の合意が必要。)

・贈与は現金ではなく預金を通して行ったほうがよい。(日付、金額の客観的な証拠力が高い。)

・もらった人がその資金を管理する。(振り込まれた預貯金等の印鑑などはもらった人が管理していることが必要)

・贈与はその都度行い、毎年贈与契約書を作成する。

「1,000万円を10年に分けて贈与する」といった契約をしてしまうとその年に1,000万円を受け取る権利をもらったとして890万円(1,000万円-基礎控除110万円)が課税対象となり、贈与税が発生しますのでご注意ください。

生命保険を活用 難易度 ★~★★

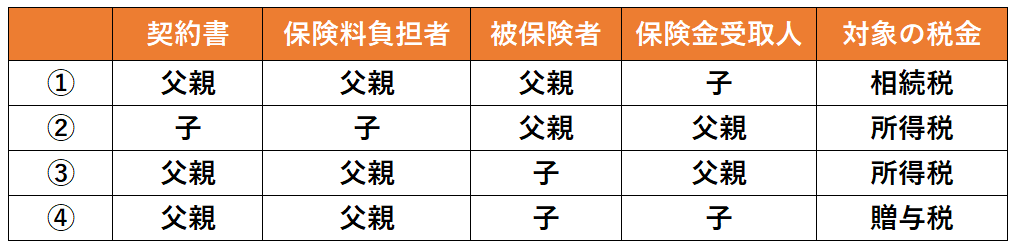

生命保険は契約形態により、相続税の対象となったり、所得税、贈与税の対象となったりします。

父親がお亡くなりになった場合の課税関係について下記表にまとめましたのでご参考ください。

生命保険の非課税枠を利用! 難易度 ★

表の①の契約形態の場合、相続税の対象となり、生命保険の非課税枠が利用できます。

生命保険金には、相続人1人当たり500万円まで非課税になります。

たとえば、法定相続人が妻と子供3人の計4人の場合は2,000万円(500万円×4人)が非課税となり、相続税がかかりません。

軍用地の地代収入がある場合は預金が多額になっている場合があります。仮に税率が20%の場合、2,000万円を預金としていると、400万円も相続税がかかりますが、生命保険の非課税枠を利用すると400万円も節税になります。

生命保険には、遺族の生活保障や遺留分対策にも利用できるなどのメリットがありますので、生命保険の活用はおすすめいたします。

一時所得(所得税)として受け取る。 難易度 ★★

②の契約形態で父親が保険料相当額を贈与し、子が保険料を払込む場合、子の一時所得として課税され、相続税として課税されるよりも節税になる可能性があります。

一時所得の金額=(受け取った保険金額-払込保険料-50万円)×1/2として計算されます。

子が高額所得者で課税所得が4,000万円超であった場合の所得税の税率はおおまかに計算すると(所得税45%+住民税10%)×1/2=27.5%となります。

一方、相続により取得する財産が1億円を超えると30%~55%となりますので、所得税と相続税の税率差をにより、節税対策が可能となります。

ただし、保険料相当額を子に贈与するので贈与税が発生する可能性がありますので、相続税、贈与税、所得税のシミュレーションを行い節税が可能かどうかを検討する必要がございます。

目安としましては、法定相続分の取得金額が1億円を超えるようでしたら検討することをおすすめします。

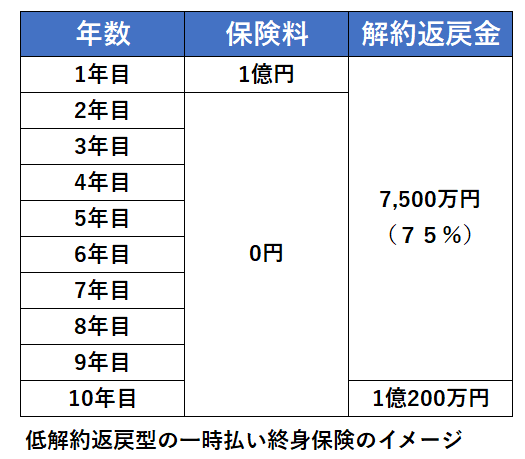

解約返戻金が低い生命保険を利用する。 難易度 ★★

すでに生命保険の非課税枠を限度額まで行った場合や、被相続人が高齢や体調が悪く被保険者になれない場合などに節税対策として活用できるのが低解約返戻型の一時払い終身保険です。

父親を契約者(=保険料負担者)、子を被保険者、保険金受取人とする形態の保険を契約します(上図の③の形態)。

父親が1億円の低解約返戻型の一時払い終身保険の契約者となり保険料を負担します。

この場合、相続が発生した場合には、被保険者である子が保険契約の権利を引き継ぐことができますので、その権利が相続財産となります。

税法上、保険契約の権利は、相続発生時の解約返戻金で評価されます。

下記表の3年目で相続が発生した場合、保険契約の権利は7,500万円で評価されることになります。

父親の相続開始後に契約者を子に名義変更し、その後、生存還付金を受け取る場合は、子は一時所得として課税されます。

相続によって保険契約を引き継いだ場合、一時所得の計算上、父が支払った保険料を必要経費として控除することができます。

一時所得=(生存還付金1億200万円-保険料1億円-特別控除額50万円)×1/2=75万円

子は1億200万円を受け取る権利を7,500万円の評価額で相続でき、75万円だけが所得税の対象となるだけです。

相続財産を2,500万円(1億-7,500万円)も圧縮でき、さらに生存還付金も一時所得として課税されるので、節税することが可能となります。

ただし、子が先に亡くなった場合に損失を被る可能性や、長期間にわたり資金が拘束されますので、リスクをヘッジする対策や、老後の余裕資金を慎重に検討して契約する必要がございます。

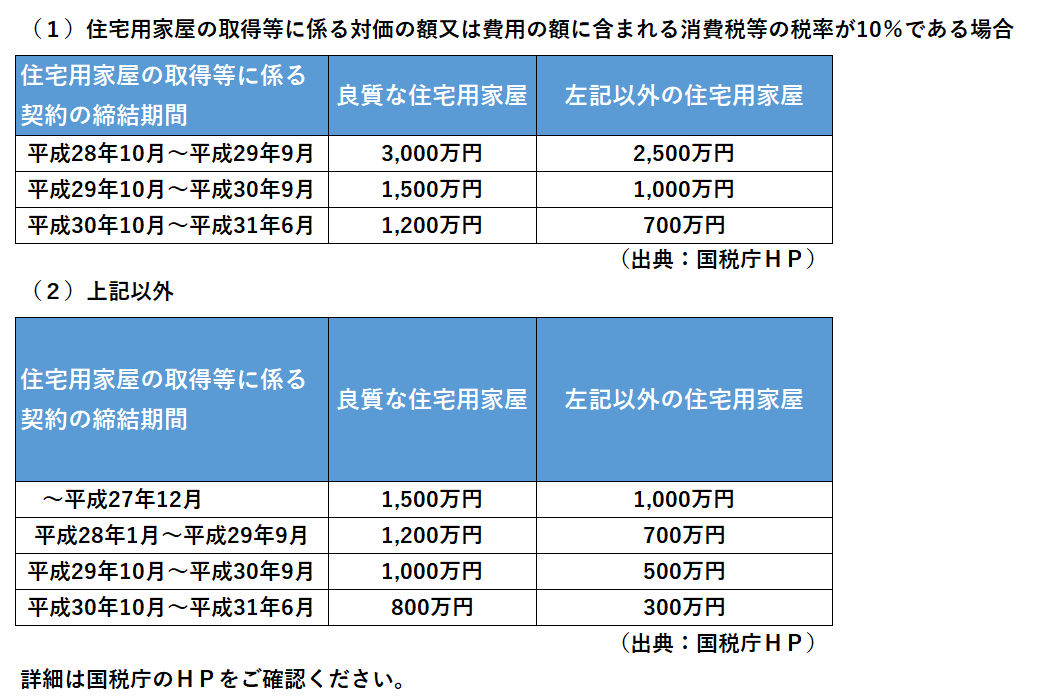

住宅取得等資金の贈与の特例 難易度 ★★

子や孫(直系卑属)が住宅を取得するための資金や増改築を行うための資金を贈与した場合、一定の非課税枠があります。

ただし、もらう人(子や孫)が20歳以上であることや、贈与を受けた年の合計所得金額が2,000万円以下でなければならない等の一定の要件を満たす必要がありますし、取得する家屋の要件もあります。

贈与を受ける前に、要件を満たすがどうか事前に検討することおすすめします。

例え要件を満たしていても、非課税の特例を受けるための申告書等を税務署に提出しなければ適用できませんのでご注意ください。

孫に住宅取得の資金を贈与すると、子の世代を飛ばすことができるので、節税対策の観点からは、より効果的です。

また、通常、相続開始前(お亡くなりになる前)3年以内に贈与を行った場合は、税法上は贈与がなかったものとして扱われ、相続財産に加算されますが、住宅取得等資金の非課税枠を利用して贈与を行った場合は、加算されません。

生前の節税対策に短期間しかない場合でも、節税対策として有効です。

ただし、住宅をもった子供は、実家を相続する際に、小規模宅地の特例の評価減(80%評価減)が適用できないので、住宅取得等資金の贈与の特例を利用した場合と小規模宅地の特例の評価減のどちらが節税対策になるかのシミュレーションの実施をおすすめいたします。

教育資金の一括贈与 難易度 ★

祖父母が孫に教育費をその都度贈与しても、孫の扶養義務者に該当するため、非課税です。

この制度のメリットは教育資金を一括で贈与(限度額:1,500万円)できることです。

この制度を利用する場合は、金融機関で一定の手続きを行う必要があります。

住宅取得等資金の贈与と同様に子供の世代を飛ばすことができるので、節税対策の観点からは、より効果的です。

相続開始前(お亡くなりになる前)3年以内に贈与を行った場合にも、相続財産に加算されませんので、生前の節税対策に短期間しかない場合でも、節税対策として有効です。

結婚・生活資金の一括贈与 難易度 ★

教育資金の一括贈与と同様の制度として、結婚・生活資金の一括贈与(限度額:1,000万円、結婚に際して支出する費用については300万円)があります。

手続きも教育資金の一括贈与と同様に金融機関で行います。お孫さんに贈与する場合には、子供の世代を飛ばすことができるので、節税対策の観点からは、効果的です。

ただし、 結婚・生活資金の一括贈与は、祖父母(贈与者)が亡くなった場合、亡くなった時点で使いきれていない残額がある場合は、相続財産に加算され、相続税の対象となりますので注意が必要です。

軍用地を贈与 難易度 ★★

軍用地そのものを贈与するコストと節税額を比較して、軍用地を贈与するコスト<節税額の場合に贈与を検討する余地があります。

軍用地を贈与するときにかかるコスト

① 登録免許税

② 不動産所得税

③ 登記費用(司法書士費用)

④ 贈与税

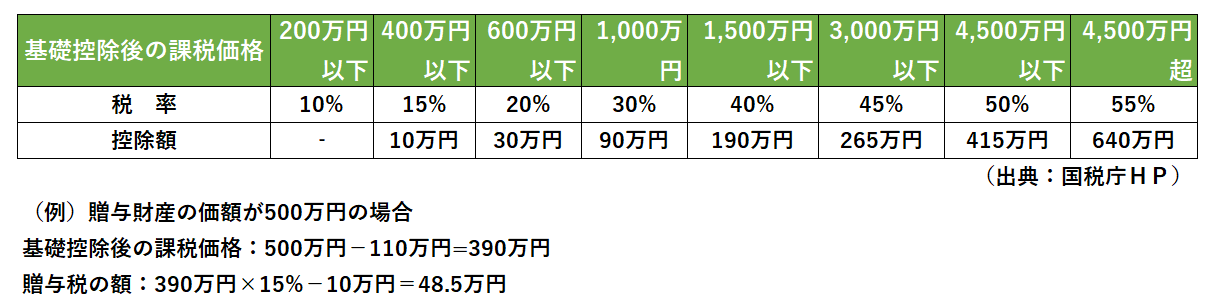

軍用地の評価額(※1)から110万円を控除した金額を下記表にあてはめて贈与税を計算してください。

記表は直系尊属(祖父母、父)からの贈与の場合の速算表です。

(※1)軍用地の評価額については、「軍用地の評価方法について教えてください。」を参照にしてください。

① 登録免許税(平成28年4月1日現在)

登録免許税=固定資産税評価額×2%

② 不動産取得税(平成30年3月31日まで)

贈与後、数か月後に納税通知がきます。

不動産取得税=固定資産税評価額×3%

③ 登記費用

司法書士に依頼した場合にかかるコストです。

④ 贈与額

節税額

① 軍用地を贈与したことにより、所得税、住民税の節税額

② 軍用地収入移転による相続税節税額

所有している土地にアパートを建てる。 難易度 ★★★

更地の土地のままだと相続が起こった場合、自用地として路線価(路線価区域と仮定)で評価されますが、アパートを建てると貸家建付地として評価され、借家権割合、借地権割合や賃貸割合が考慮されて評価されるので、評価額が下がります。

貸家建付地の評価=路線価×(1-借家権割合×借地権割合×賃貸割合)

借家権割合は30%と決まっており、借地権割合は地域により異なり、国税庁の路線価で確認できます。

建物については、貸家の場合、建物の固定資産税評価額に借家権割合や賃貸割合を考慮して評価します。

貸家の評価=建物の固定資産税評価額×(1-借家権割合×賃貸割合)

固定資産税評価額は建築費の4割~6割で評価されます。

路線価価格1億円(125,000円/㎡、800㎡)の更地に1億円のアパートを現金で建築した場合を例に説明いたします。(その他に土地はないものと仮定します。)

アパートを建築した場合は、満室で借地権割合40%、借家権割合30%、建物の固定資産税評価額は建築費の6割と仮定。

アパートを建築しない場合

相続税の評価額

土地:1億円

現金:1億円

合計:2億円・・・財産評価額

アパートを建築した場合

土地:1億円×(1-借家権割合30%×借地権割合40%×賃貸割合100%)=8,800万円

建物:固定資産税評価額6,000万円 ×(1-借家権割合30%×賃貸割合100%)=4,200万円

合計:8,800万円+4,200万円=1億3,000万円・・・財産評価額

アパートを建築した場合は財産評価額が7,000万円も評価減できることになります。

税率が20%の場合では1,400万円も相続税を節税することができます。

さらに、小規模宅地の特例を併用すると、200㎡までの評価額を50%減額できますので、さらに1,100万円も評価減できます。

土地:8,800万円÷800㎡=110,000円/㎡

200㎡×110,000円/㎡×1/2=1,100万円・・・小規模宅地の特例による評価減

アパートを建てることにより、8,100万円も相続税の評価額を減額できる場合があります。

仮に税率が20%の場合では、1,620万円も相続税を節税することができます。

また、アパートを建築することにより、修繕費等により赤字になった場合にも軍用地収入の黒字と相殺することにより、所得税も節税できる効果があります。

アパートを建てることにより節税は可能です。ただし、アパート経営は「経営」である以上、さまざまなリスク(空室リスク等)を伴いますので、慎重に検討する必要があります。

財産状況や相続人の所得状況などにより、様々な節税対策がありますので、アパートを建築する前に相続税専門の税理士等に相談することをお勧めします。

軍用地の地代収入がある場合の一般的な節税対策を記載いたしました。

上記以外にも財産状況や相続人等の状況に応じた様々な節税対策がありますので、ぜひ沖縄の税理士事務所おき会計にお問い合わせください。