軍用地料を妻(夫)や子供、孫の名義口座に移すことにより、相続税対策を行っている方は相続時に相続財産とみなされ相続税が課税される場合や生前贈与とみなされ贈与税が課されるおそれがあります。

名義さえ変えていれば相続税は課されない?

自分の名義ではなく妻や子、孫名義の口座にさえ資金を移しておけば、自分が亡くなった時に相続税は課されないと思われている方もおりますが、相続税の税務調査時には事前に親族名義の預金も調べられます。

名義が妻(夫)、子、孫名義でも実質的に被相続人(お亡くなりになった方)に帰属する預金を名義預金といいますが、名義預金が申告漏れとして指摘され追加の相続税やペナルティー(加算税)が課されますので注意が必要です。

どのような場合に相続税は課される?

下記に該当するような場合は相続税や贈与税が課される可能性がありますので、税務調査にも耐えられえるよう相続税対策を行う必要があります。。

・軍用地で得た地代収入を専業主婦(主夫)名義の預金に移動している。

・軍用地で得た地代収入を贈与契約なしに親族名義の預金に移動している。

・軍用地で得た地代収入を贈与契約書はないが口頭で贈与を行っている。

・軍用地で得た地代収入を親族名義の預金に移動しているが、その親族が贈与を受けた認識がない。

・軍用地で得た地代収入を贈与契約書も締結し、親族名義の預金口座に振り込んでいるが、その口座の通帳や印鑑の管理を受贈者(もらった人)ではなく贈与者(あげた人)が行っている。

・軍用地で得た地代収入を贈与契約書も締結し、預金口座の管理も名義人が行っているが、贈与時に贈与税の申告を行っていない。

相続税対策を自己流で行うと税務調査時にトラブル危険?

税務調査時には税務調査前に相続人名義の預金も調査されます。被相続人の名義預金に該当してしまうと相続税やペナルティー(加算税)が課されます。

軍用地で得た地代収入を生前贈与を行い相続税対策を自己流で行うと被相続人の名義預金とみなされ思いもよらない相続税が課されるおそれがあります。

被相続人の名義預金とみなされないためにも専門家に相談のもと生前贈与を行うことをおすすめいたします。

おき会計では軍用地を所有している方向けに所得税の確定申告から生前贈与対策も行っております。

専門家に相談した上で、軍用地の地代収入を贈与することは相続税対策に効果的ですし、シンプルで安心な方法です。

(参考)

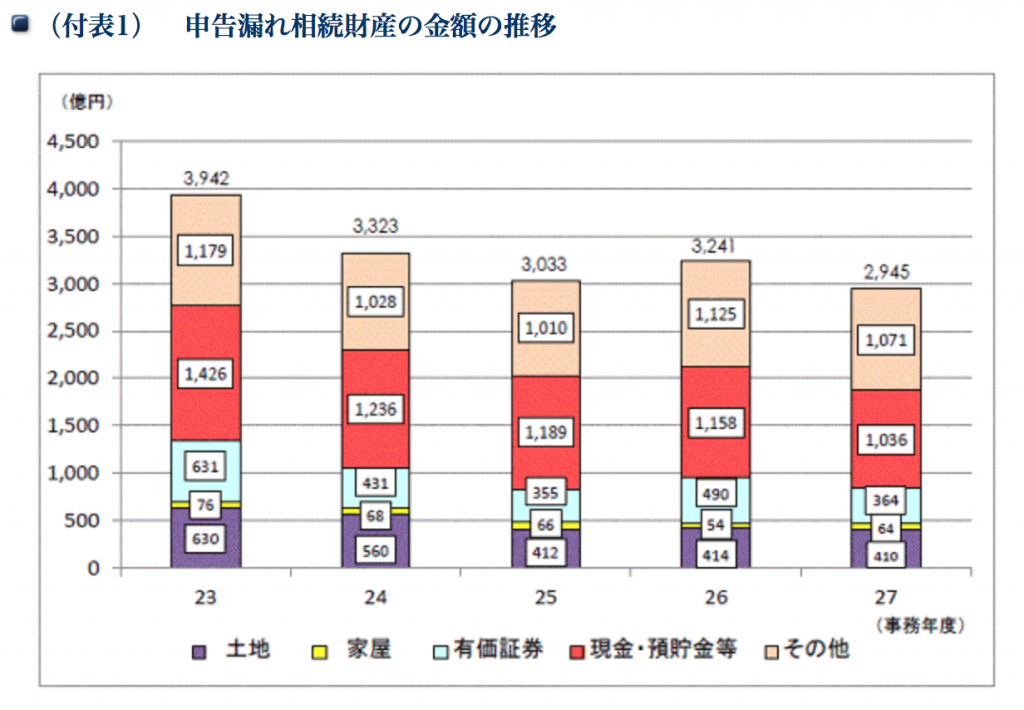

国税庁が発表している「平成27事務年度における相続税の調査の状況について」の資料によると申告漏れ相続財産の金額の内訳は、現金・預貯金等1,036億円が最も多く、続いて土地410億円、有価証券364億円の順となっております。(付表1参照)

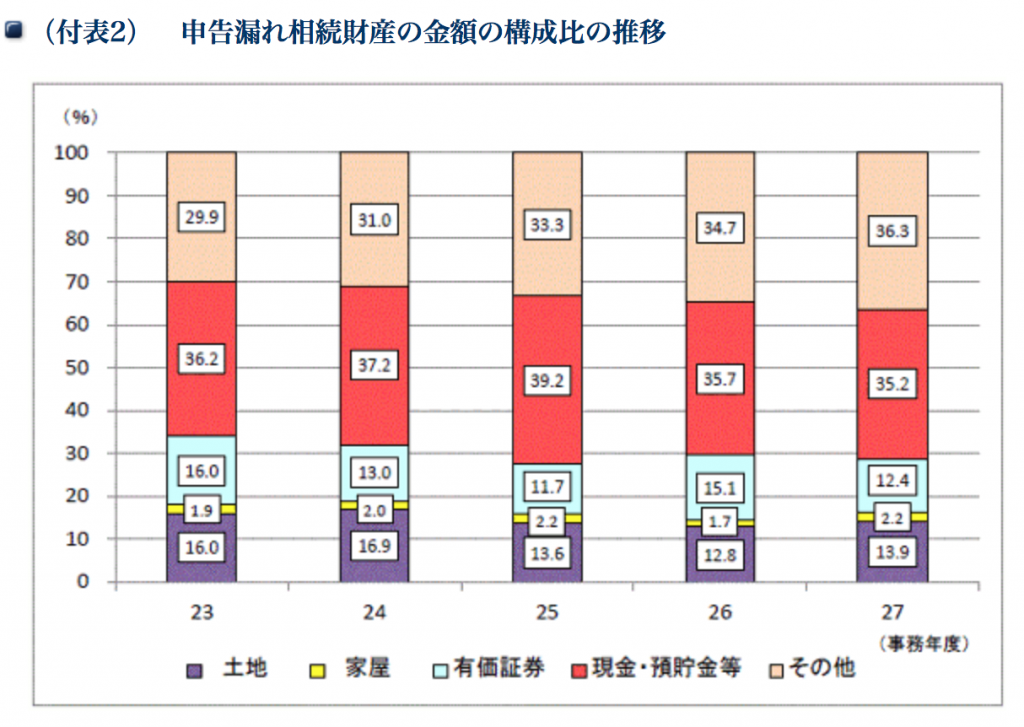

また、申告漏れ相続財産の金額の構成比も現金・預貯金等が35.2%、土地13.9%、有価証券12.4%、家屋2.2%、その他36.3%となっております。(付表2参照)

現金・預貯金等が申告漏れになっているケースが多いことからも名義預金とならないような対策が必要と考えられます。

(出典)国税庁「平成27年事務年度における相続税の調査の状況について」

(出典)国税庁「平成27年事務年度における相続税の調査の状況について」