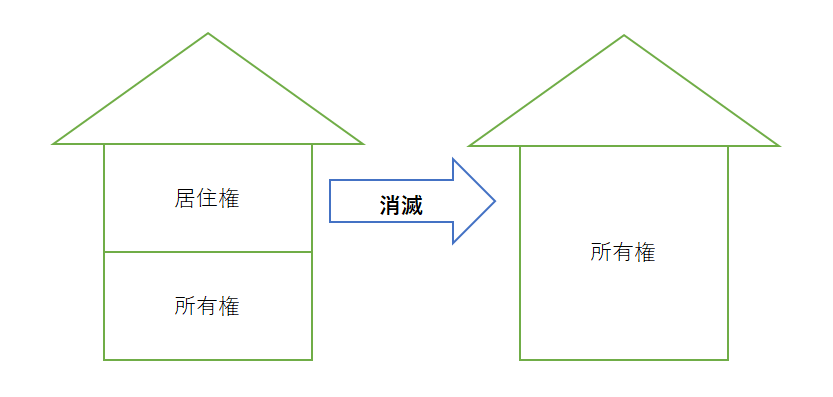

配偶者居住権とは、配偶者以外の相続人等が自宅の所有権を取得した場合でも引き続き配偶者がその自宅に住むことができる権利のことで、自宅を「居住権」と「所有権」に分離すること可能となります。

一次相続の際には、「居住権」は相続財産に含まれ課税の対象となりますが、配偶者が亡くなった場合の二次相続の際には、「居住権」は消滅し、相続税の課税対象にならずに自宅が所有者のものになります(相続税法基本通達9-13の2)。

「居住権」が消滅し、住む権利という価値が相続人に移転したにもかかわらず、相続税は課税されません。

この仕組みを利用して節税が可能となります。

(下記事例はわかりやすく説明するため内容を極力シンプルにして説明しております。配偶者居住権の評価方法につきましてはこちらをご参照ください。)

配偶者居住権を利用したケースと利用しないケースの比較

子が1人で夫が先に亡くなり、妻が亡くなった場合の相続税の計算

自宅の相続税評価額:1億円(内訳:配偶者居住権5,000万円、所有権5,000万円)

軍用地の相続税評価額:1億円

ケース1(配偶者居住権を使わないケース)

一次相続時( 妻が自宅を相続し、軍用地全部を子が相続した場合 )

①妻の相続税:0円

配偶者の税額軽減の制度を利用することにより相続税は0円となります。

(計算式)

2億円-基礎控除額4,200万円=1億5,800万円

1億5,800万円×1/2=7,900万円

7,900万円×税率30%-控除額700万円=1,670万円

1,670万円+1,670万円=3,340万円

3,340万円×1億円/2億円=1,670万円⇒配偶者の税額軽減より0円

②子の相続税:1,670万円

(計算式)

2億円-基礎控除額4,200万円=1億5,800万円

1億5,800万円×1/2=7,900万円

7,900万円×税率30%-控除額700万円=1,670万円

1,670万円+1,670万円=3,340万円

3,340万円×1億円/2億円=1,670万円

二次相続時 (子が自宅と軍用地を相続)

子の相続税:1,220万円

(計算式)

1億円-基礎控除額3,600万円=6,400万円

6,400万円×30%-控除額700万円=1,220万円

一次相続時の相続税+二次相続時の相続税=2,890万円

ケース2(配偶者居住権を使うケース)

一次相続時 (妻が自宅の配偶者居住権と軍用地2分の1、子が自宅の所有権と軍用地2分の1を相続した場合 )

①妻の相続税:0円

配偶者の税額軽減の制度を利用することにより相続税は0円となります。

(計算式)

2億円-基礎控除額4,200万円=1億5,800万円

1億5,800万円×1/2=7,900万円

7,900万円×税率30%-控除額700万円=1,670万円

1,670万円+1,670万円=3,340万円

3,340万円×1億円/2億円=1,670万円⇒配偶者の税額軽減より0円

②子の相続税:1,670万円

(計算式)

2億円-基礎控除額4,200万円=1億5,800万円

1億5,800万円×1/2=7,900万円

7,900万円×税率30%-控除額700万円=1,670万円

1,670万円+1,670万円=3,340万円

3,340万円×1億円/2億円=1,670万円

二次相続時 (子が自宅と軍用地を相続)

子の相続税:160万円

配偶者居住権は消滅するので、軍用地の相続税評価額5,000万円のみ

(計算式)

5,000万円-基礎控除額3,600万円=1,400万円

1,400万円×15%-控除額50万円=160万円

一次相続の相続税額+二次相続の相続税額=1,830万円

ケース1(配偶者居住権を使わないケース)とケース2(配偶者居住権を使うケース) を比較するとケース2(配偶者居住権を使うケース)の方が1,060万円も節税になります。

まとめ

上記ケースを比較するとわかるように配偶者居住権を使うと二次相続の際に、①配偶者居住権が相続税の課税対象とされないことにより節税が可能となっております。

また、配偶者居住権の評価額が高ければ高いほど節税効果は大きくなります。

配偶者居住権の節税効果にスポットを当てて記載いたしましたが、配偶者居住権を使うことにより妻の住居を確保しながら、軍用地や金融資産も相続でき、老後生活の安定を図れるといったメリットがあります。

また、一次相続時に遺産分割協議書で配偶者居住権を設定することにより、将来自宅をめぐる財産争いを未然に防げるというメリットもありますので、配偶者居住権の利用を検討する価値は十分にあるかと思います。

配偶者居住権については、民法改正により令和2年4月1日に施行されます。

配偶者居住権は令和2年4月1日以後の相続や遺言書において、配偶者居住権を設定することが可能となっております。令和2年3月31日以前の遺言書に配偶者居住権を設定しても適用できないのでご注意ください。