マイホーム(住宅)を購入するために親から資金援助。注意点は?

マイホーム(住宅)を購入するためには、親から資金援助をうけることがよくあると思います。その際、110万円を超える資金援助があった場合には贈与税という税金が課されます。

せっかくマイホーム(住宅)を購入するために資金援助を受けたのに多額の贈与税を納めることになったのでは、マイホーム(住宅)を購入できません。

そこで、マイホーム(住宅)を購入するために資金援助を受けた場合で一定の要件を満たした場合には、「住宅取得等資金の贈与税の非課税」の特例が制度上、準備されています。

「住宅取得等資金の贈与税の非課税」とは

20歳以上の人が、親、祖父母などの直系尊属からマイホームの購入資金等を贈与された場合に、一定の要件を満たせば、一定額まで贈与税を非課税にするという制度です。

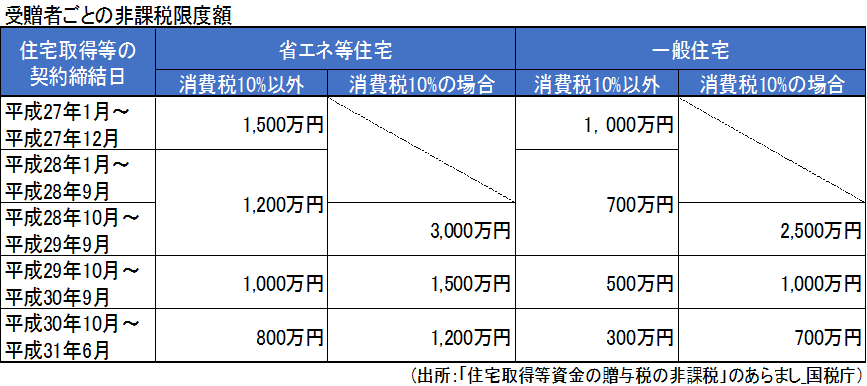

非課税限度額はマイホーム(住宅)取得の契約時期により下記の通りになります。

平成27年度中に親から1,110万円の贈与があり、一般住宅を新築した場合

「住宅取得等資金の贈与税の非課税」の特例を①利用しない場合と②利用する場合を比較すると、210万円も節税になります。

一般贈与(①利用しない場合)

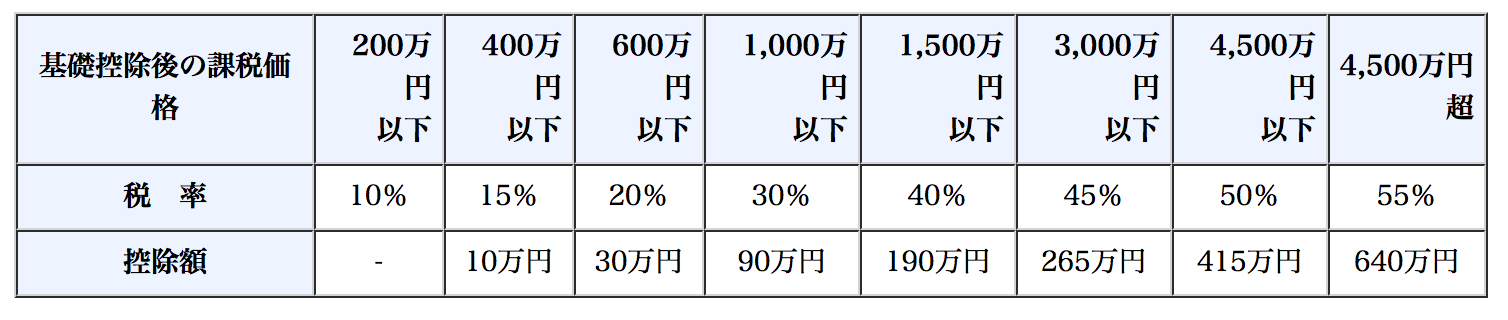

1,110万円‐110万円(基礎控除)=1,000万円

1,000万円×30%―90万円=210万円

贈与税:210万円

贈与税速算表

「住宅取得等資金の贈与税の非課税」を利用した場合(②利用する場合)

1,110万円-1,000万円-110万円=0

贈与税;0円

注意点

マイホーム(住宅)を購入するために親から資金援助があった場合は、「住宅取得等資金の贈与税の非課税」の特例を使う方が節税になることは分かったと思います。

ただ、「住宅取得等資金の贈与税の非課税」の特例は要件を満たしていなければ利用できないことと、必要書類を添付の上、贈与税の申告が必要となります。要件をみたしていても申告しなければ特例を利用できないので注意してください!

また、住宅ローン返済のために贈与を受けたとしても非課税とならないのでご注意ください!

〈トップページ〉

Follow me!